热点速评

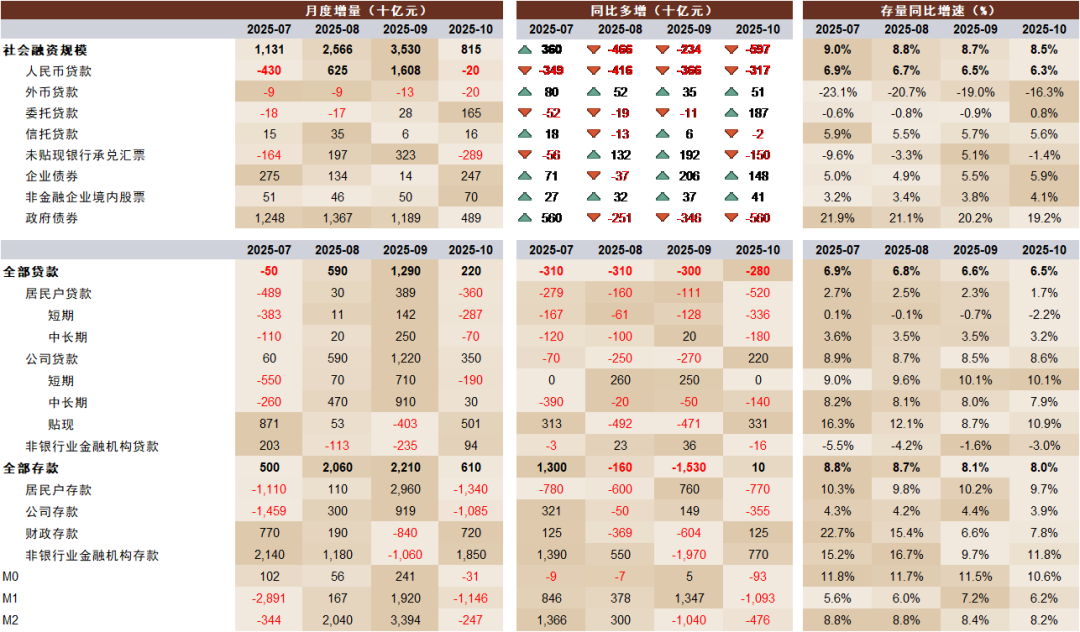

人民银行发布10月金融数据,总体符合我们预期。新增社融0.8万亿元,同比少增0.6万亿元,余额同比增速8.5%,增速较上月下降0.2ppt;新增贷款0.2万亿元,同比少增2800亿元,余额同比增速6.5%,增速较上月下降0.1ppt。M1/M2增速+6.2%/+8.2%,分别环比下降1.0ppt/下降0.2ppt。

Text

正文

信贷淡季窗口期。10月信贷继续同比少增,主要由于当前处于投放淡季,以及政策性金融工具拉动效应尚未显现的窗口期。政府债券连续第三月同比少增拖累社融,主要由于财政投放节奏前置。具体而言:

1. 信贷需求走弱,票据“冲量”。10月对公信贷同比多增2200亿元,短期贷款和中长期贷款分别同比持平/同比少增1400亿元,同比多增主要来自票据贡献,体现出一定的“冲量”特征,实体企业需求仍有待恢复。

2. 居民需求再度降温。10月居民贷款净减少3600亿元,同比少增5200亿元,居民短期贷款、中长期贷款分别同比少增3360亿元/1800亿元,9月消费贷款贴息政策对需求形成阶段性拉动后10月再度回落,主要由于居民收入预期恢复不明显,房地产市场进一步降温,风险偏好和借贷意愿低迷。

3. 财政对社融贡献持续减弱。10月新增政府债券0.49万亿元,同比少增5602亿元,少增幅度较9月继续扩大,2025年财政前置发力明显,与2024年财政节奏形成错位,8月以来政府债券持续同比少增。委托贷款同比多增1872亿元,我们预计主要受到政策性金融工具投放拉动。

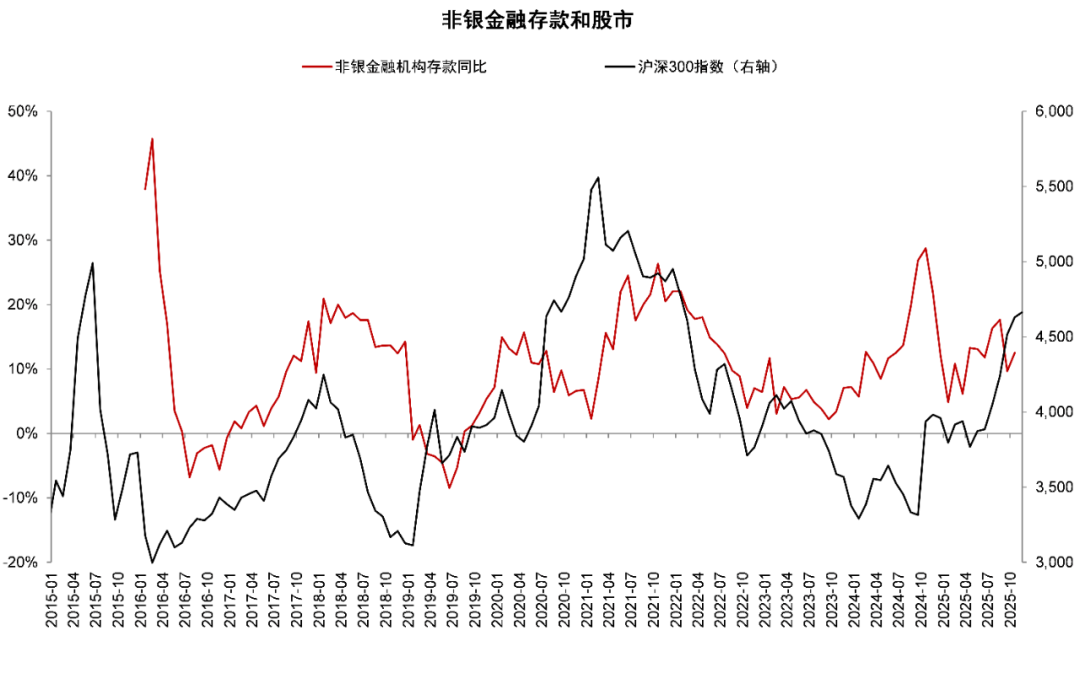

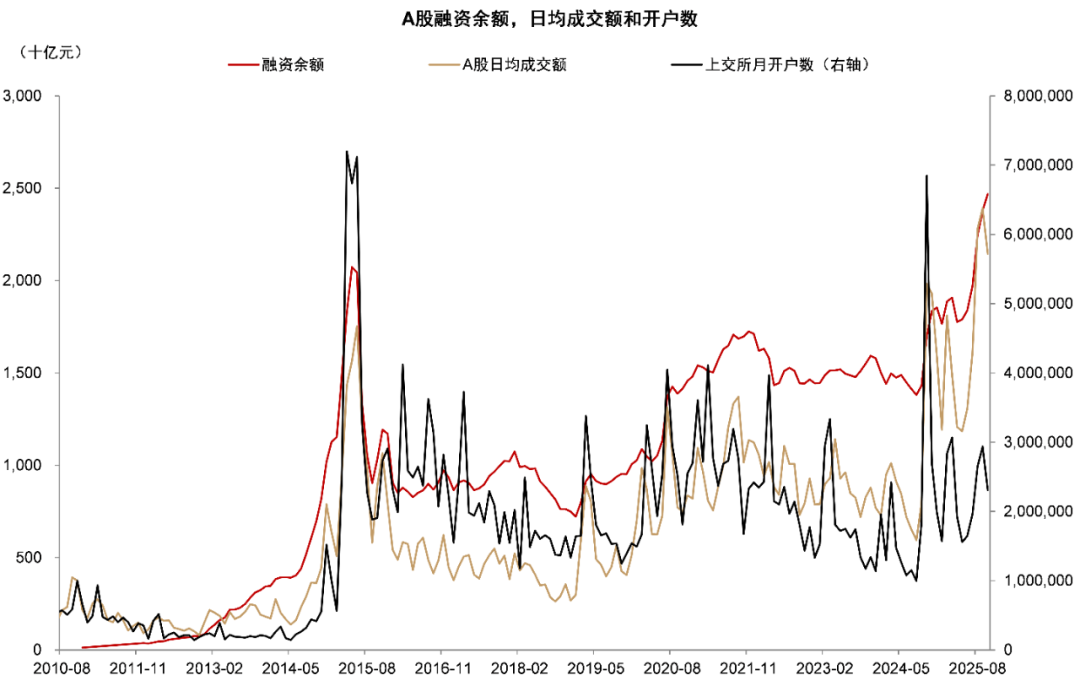

4. 存款搬家延续。10月M1增速环比下降1.0ppt至6.2%,显示存款活化趋势在高基数下略有放缓。但非银存款增速较9月上升2.1ppt至11.8%,同比多增7700亿元,显示在资本市场活跃背景下,存款搬家进程仍在延续。10月A股融资余额继续上升,成交额及新开户数量较9月略有下降,但仍处于高位,我们预计资本市场表现活跃可能继续推动存款搬家进程。

综上所述,10月信贷淡季下实体需求回落,但资本市场活跃对存款持续形成吸引力。向前看,我们预计政策性金融工具落地有望逐渐形成配套贷款需求,在年底和明年“开门红”有所体现,信贷“资产荒”有望改善。

银行投资建议。银行股投资方面,三季度银行息差边际继续企稳,债券投资业务对营收构成一定扰动,但整体经营表现稳健。资本补充落地后能够支撑银行实现更稳定的资产增长和分红,高股息投资价值仍然突出。

本文摘自2025年11月13日已经发布的《信贷淡季走弱,存款继续搬家——10月社融数据点评》,如需获取全文请联系中金银行团队或登录中金点睛

风险

进一步稳内需政策不确定性。

图表1:10月金融数据一览

图表2:非银存款增速回升

图表3:A股融资余额上升,成交保持活跃

图表4:财政发力放缓,信贷脉冲下行

图表5:“挤水分”后的信贷增速继续下行

图表6:政府部门加杠杆,企业杠杆微升,居民杠杆基本持平

图表7:企业中长期贷款增速位于底部

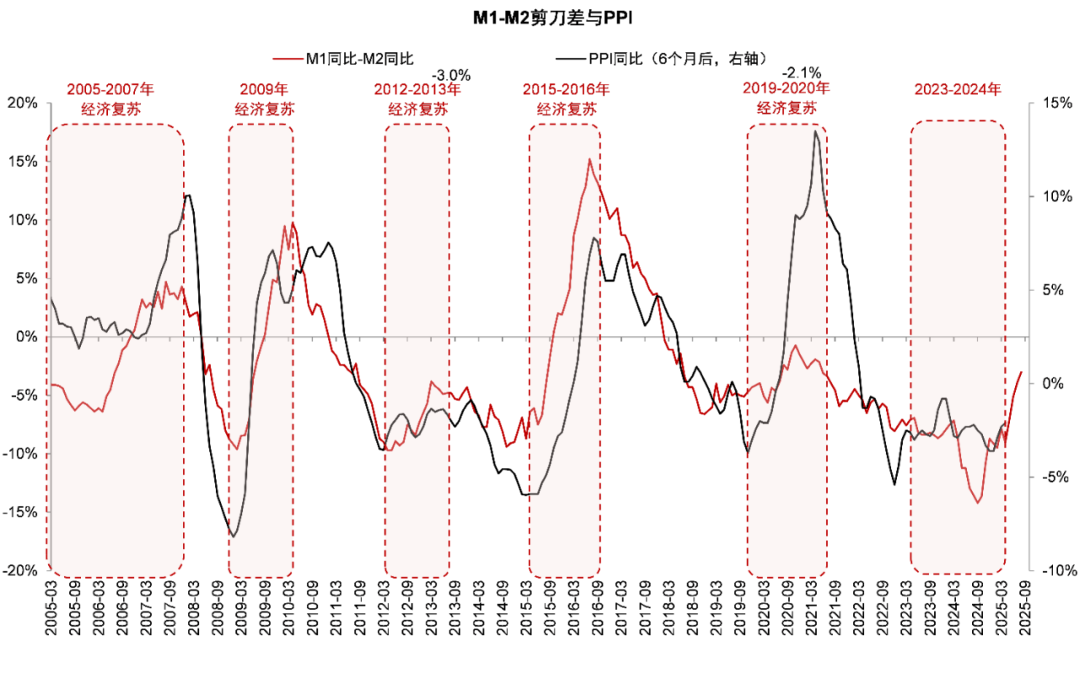

图表8:M1-M2剪刀差收窄,预示通胀回升

博星优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯